LU POUR VOUS : « La situation économique et financière des poissonneries artisanales », FranceAgriMer, décembre 2025

Entreprises du commerce de détail de poissonnerie : le nombre d’entreprises et d’emplois salariés a retrouvé son niveau d’avant-crise sanitaire

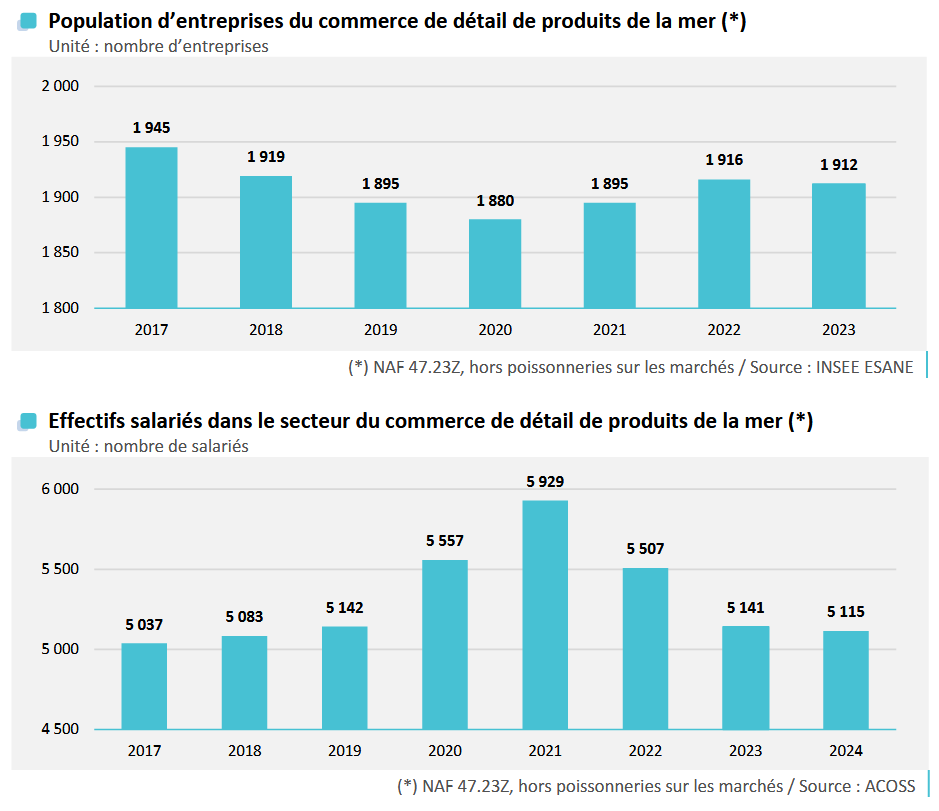

En 2023, l’Insee recense 1 900 poissonneries artisanales sédentaires (codes d’activité 47.23Z – Commerce de détail de poissons, crustacés et mollusques en magasin spécialisé) qui font parties du paysage du commerce de proximité, hors poissonnerie ambulantes sur marché. Ce nombre d’entreprises est relativement stable ces dernières années.

L’activité de poissonnerie ne se limite pas à la vente des poissons et crustacés frais pêchés du jour. Le développement de d’autres activités permet de compléter la source de revenu des commerces de détail, pouvant représenter jusqu’à 50% de leur chiffre d’affaires :

– Vente de produits aquatiques frais aux particuliers (≈40%)

– Vente de produits aquatiques décongelés ou déjà transformés aux particuliers (≈20-40%)

– Clientèle professionnelle (≈5%-15%)

– Activité traiteur pour les particuliers (<5%)

– Autres activités (<5%).

Le secteur de la poissonnerie est principalement constitué de très petites entreprises de moins de 10 salariés, représentant 93,5% de l’ensemble des poissonneries sédentaires. L’activité a fluctué depuis 2019 :

- durant la période Covid, l’engouement pour les commerces de proximité et les produits frais a stimulé l’activité et s’est traduit par des embauches (+787 emplois entre 2020 et 2021).

- cette période a été suivie par un épisode inflationniste démarré en 2022, accompagné d’une baisse d’activité, qui a inversé la tendance. En 2024, le secteur emploie désormais un peu plus de 5 100 salariés, un niveau comparable à celui d’avant la crise sanitaire.

La répartition territoriale de ces poissonneries sédentaires est très disparate : en 2023, on comptait moins de 3 poissonneries artisanales pour 100 000 habitants au niveau national. Ces poissonneries se concentrent majoritairement le long des côtes où la tradition de consommation de produits de la mer est plus marquée

Le secteur de la poissonnerie artisanale connaît des tensions ces dernières années : le secteur est marqué par un ralentissement des créations d’entreprises (passant d’environ 150 créations par an entre 2016-2021, à 70 créations en 2024) et une hausse des défaillances. Après un taux de défaillances exceptionnellement faible en 2021-2022, celui-ci a fortement augmenté en 2023 (3,2%). Ce phénomène s’explique par la fin des aides liées à la crise sanitaire et de l’inflation de 2022-2023.

En 2024, le taux de défaillances recule à 2,2%, traduisant une amélioration progressive de la situation financière des entreprises.

Le marché des produits de la mer reste fragile. Il est marqué par une baisse progressive des volumes et une sensibilité forte aux contraintes budgétaires des consommateurs.

- En 2024, la consommation domestique de produits aquatiques frais non transformés (poissons et crustacés entiers) a continué de diminuer (-6% en volume) ; ces produits sont perçus comme haut de gamme et non essentiels, surtout pour les jeunes et les ménages modestes qui privilégient des alternatives plus accessibles.

- Les poissons frais et réfrigérés découpés connaissent un déclin quasi continu depuis 2013 (-29 % en volume entre 2013 et 2024). La période 2020-2021, marquée par le contexte sanitaire et ainsi les tensions sur les quotas de pêche après le Brexit, a vu les ventes en valeur augmenter (+14% sur deux ans) et les ventes en volume se redresser légèrement. Cependant, un recul est observé avec l’inflation de 2022-2023. En 2024, la consommation recule encore légèrement (-1,9 % en volume, -0,4 % en valeur).

- Pour les autres produits de la mer : les poissons congelés et surgelés ont perdu 25 % de volume entre 2020 et 2023, tandis que les ventes en valeur reculent moins fortement (-7 %). Les produits fumés et conserves ont mieux résisté grâce à des hausses ponctuelles en valeur, mais la consommation en 2024 baisse également (-3,4 %).

Poissonneries artisanales : des performances financières sous pression

Méthodologie : Pour réaliser une analyse financière, un panel d’entreprises actives du secteur a été réalisé afin d’étudier les comptes, en utilisant le modèle Mapsis. Ce modèle permet une analyse des comportements et des performances d’un ensemble de sociétés intervenant dans un même secteur. Il permet d’étudier un bilan et un compte de résultats représentatifs du secteur, et de comprendre comment les opérateurs s’adaptent à l’évolution de la situation économique.

Les comportements observés sur les entités filtrées à l’issue de ce processus sont ceux qu’il est le plus probable d’observer chez une poissonnerie artisanale, qu’elle soit sédentaire (dans un local commercial fixe) ou ambulante (sur les marchés). Aucune restriction de taille n’a été appliquée aux entreprises des panels.

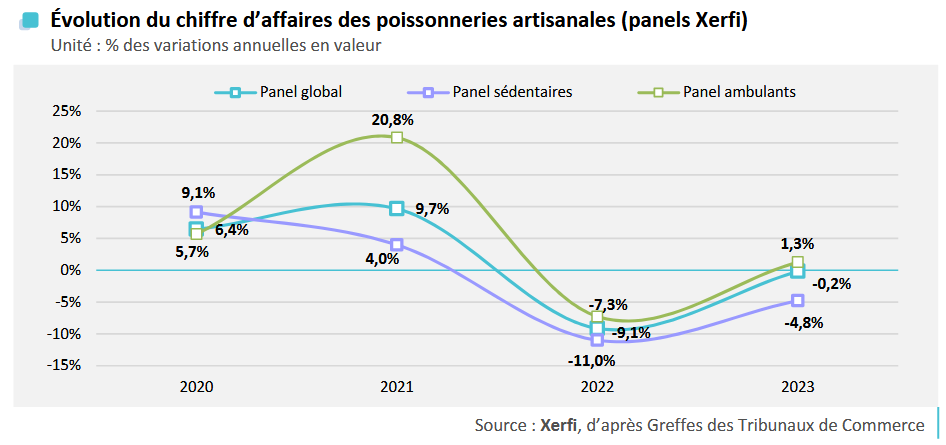

Les poissonneries ambulantes montrent une meilleure résistance aux fluctuations du marché que les sédentaires. Après la reprise post-confinement en 2020 (+6,4 % pour le secteur), elles ont bénéficié d’une forte hausse en 2021 (+20,8 %), tandis que les poissonneries sédentaires progressaient plus modérément (+4 %). La crise énergétique et l’inflation de 2022 ont pesé sur le chiffre d’affaires global (-9,1 %), avec un recul plus important pour les sédentaires (-11 %) que pour les poissonneries ambulantes (-7,3 %).

En 2023, l’activité se stabilise, mais la disparité persiste : les poissonneries ambulantes affichent une légère croissance (+1,3 %) alors que les poissonneries sédentaires reculent (-4,8 %). Les poissonneries ambulantes semblent mieux s’en sortir en raison d’un flux de clientèle plus soutenu, des achats impulsifs, une perception de fraîcheur des produits, permettant de pratiquer des prix plus élevés et d’optimiser la rotation des stocks.

Les coûts restent le principal défi pour les détaillants. Les matières premières représentent près de 62 % du chiffre d’affaires en 2023, suivies des frais de personnel (20 %) et des charges externes (13%). La hausse des coûts énergétiques et des loyers pèse directement sur la rentabilité.

L’excédent brut d’exploitation (EBE) évalue la capacité des poissonneries à générer des profits uniquement par la vente de produits de la mer, sans tenir compte des amortissements, charges financières et impôts sur les bénéfices. Il se situe à 3,7% du chiffre d’affaires (2,7% pour le panel sédentaires et 4,6% pour le panel ambulants) et le résultat net à seulement 1,3%, traduit une rentabilité faible mais structurellement stable.

Le marché des poissonneries artisanales démontre une forte résilience, mais les marges serrées et la dépendance aux coûts des matières premières, de fonctionnement (énergie, loyers, etc.) ainsi que de la concurrence des grandes surfaces soulignent la nécessité d’une adaptation continue pour rester compétitif.

Retrouver d’autres articles sur le commerce sur le blog « Articles et analyses sur l’entrepreneuriat »

Consulter d’autres données de la branche poissonnerie (tableau de bord édité pour l’Observatoire des Métiers de l’Alimentation).

Article rédigé par Mylène Reboul-Salze, Institut Supérieur des Métiers