Article publié dans la revue Marché et organisations 2015/3 (n° 24) Catherine Elie, Directrice des études et du développement économique à l’Institut Supérieur des Métiers

Résumé

L’artisanat est entré de plein pied dans le XXIe siècle, fort d’une attractivité renouvelée de ses métiers. Les perspectives de développement de ses entreprises sont pourtant inhibées par l’essor de l’entreprise unipersonnelle et du « micro-entrepreneur », alors même que les entreprises employeuses sortent fragilisées de la crise économique. La structuration de petites unités reste pourtant essentielle pour partir à l’assaut des nouveaux marchés et assurer la transmission des compétences, notamment dans l’artisanat de fabrication.

The craft sector has entered fully and healthy into the twenty-first century, and is now much attractive for entrepreneurs. Prospects for the development of its companies are nevertheless inhibited by the growing and disturbing number of independant entrepreneurs, and by the continuing economic crisis. The structuring of small business with employees remains nevertheless essential for starting the conquest of new markets and ensure the transmission of skills, particularly in the manufacturing professions.

Avec plus de 1.2 million d’entreprises, l’artisanat représente en 2014 près d’une entreprise sur trois dans le secteur marchand (ce poids était de 38% en 1985). 85% d’entre elles exercent une activité artisanale à titre principal, contribuant à 11% de la valeur ajoutée brute marchande (5.6% en 1985). Le poids économique de cet univers de TPE indépendantes (95% ont moins de 10 salariés) se consolide donc en ce début de XXe siècle. Les métiers et activités de l’artisanat ont bien retrouvé, à l’encontre des prévisions[ii], une attractivité pour les entrepreneurs.

Cette dynamique entrepreneuriale varie toutefois selon les secteurs, les territoires. Comme le montre un Tableau Economique de l’Artisanat publié par l’Institut Supérieur des Métiers[iii], elle est également un trompe-l’œil : la croissance du tissu d’entreprises se fait désormais sur des entreprises unipersonnelles (de l’auto-emploi) et la dynamique de développement des entreprises artisanales semble bloquée dans un contexte de crise persistant. Une courte rétrospective portant sur la période 2000-2014 permet de mesurer l’impact de cette crise sur l’emploi, mais aussi d’en dépasser le prisme et de projeter dans le temps les dynamiques de transformation de l’artisanat.

Une entrée dynamique dans le XXIe siècle : des taux de création d’entreprises en hausse

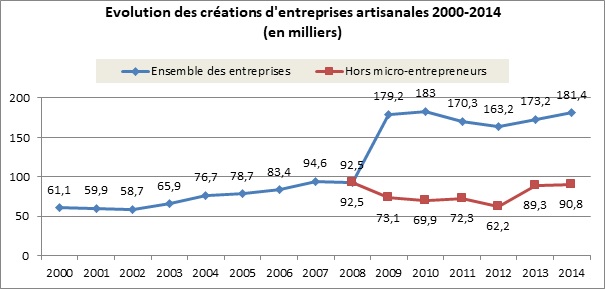

Concernant la démographie des entreprises artisanales, le fait marquant est la très forte croissance du nombre d’entreprises sur la période observée : le nombre total d’entreprises artisanales est ainsi passé de 795.000 en 2000 (un tissu qui était relativement stable depuis 1985) à 958.000 en 2009, puis 1,224 million en 2014. Ce phénomène s’explique principalement par la dynamique entrepreneuriale sur la période : le nombre annuel d’immatriculations a ainsi été multiplié par trois, passant de 60.000 créations d’entreprises artisanales en 2000 à 90.000 en 2007 et 180.000 depuis 2009 et le lancement du régime de l’auto-entrepreneur (aujourd’hui dénommé micro-entrepreneur[iv]).

La progression des immatriculations est donc bien antérieure au lancement du régime de l’auto-entrepreneur et au déclenchement de la crise économique. Elle n’est pas uniquement le résultat d’un contexte (chaque crise et son chômage induisent une hausse des créations d’entreprises « par nécessité ») et d’une loi (celle créant l’auto-entrepreneur), même si l’impact des mesures de simplification des formalités d’installation ne peut être contesté : à compter de 2003 et de l’adoption de la Loi Dutreil pour l’initiative économique[v], on observe déjà un premier décollage des immatriculations dans l’artisanat.

La flambée des installations à compter de 2009 est en outre en trompe l’œil, seul un auto-entrepreneur sur deux étant en moyenne actif économiquement, selon les premières analyses publiées par l’ACOSS[vi]. On note enfin que la création de ce régime a entraîné une baisse des formes « classiques » d’entreprises parmi les flux de créations (l’effet de substitution concerne surtout les activités du bâtiment). Le gain d’attractivité entrepreneuriale de l’artisanat est pourtant indéniable, les taux de création d’entreprises[vii] restant plus élevés qu’ils ne l’étaient en 2003, y compris si l’on exclut des chiffres les auto-entrepreneurs.

Des démographies sectorielles contrastées : la croissance du nombre d’entreprises concerne principalement les activités du BTP et celles des services, qui recouvrent en 2014 plus de 3 entreprises artisanales sur quatre.

L’artisanat est transversal à plusieurs sections de l’économie (l’industrie agro-alimentaire et manufacturière, la construction, le commerce et les services) et s’inscrit dans plus de 300 codes de la nomenclature d’activité, le point commun des métiers concernés étant leur caractère de production, transformation, réparation ou de prestation de service. Ces métiers évoluent en permanence. Certains traversent les siècles (la taille de pierre), d’autres disparaissent sous l’effet des mutations économiques (comme certains métiers ruraux : les charrons, les taillandiers, sabotiers…).

De nombreux sont rares : plus d’une centaine d’activités de fabrication sont ainsi exercées par moins d’une centaine d’entreprises artisanales en France. Il s’agit principalement de métiers de niches dans des secteurs fortement industrialisés (voire délocalisés) ou de métiers d’art. Le maintien d’une fabrication artisanale dans ces activités correspond à une offre de prestations spécifiques (ex : la fonderie miniature ou d’art, la fabrication de papier « peint » à l’ancienne, d’escaliers sur mesure, de vis et boulons…). Dans certains cas, l’activité n’est plus portée en France que par une poignée d’entreprises artisanales (la fabrication d’articles en fourrure, de clavevins, de feuilles d’or…).

Dans la décennie passée, de fortes mutations technologiques ont bouleversé certains métiers (le numérique transforme le métier de photographe, d’imprimeur ou du prothésiste). Des métiers nouveaux apparaissent également, induits par le développement de technologies ou de marchés (comme la pose de panneaux solaires, l’installation de piscines).

Sur les quinze dernières années, la progression du nombre d’entreprises artisanales a surtout concerné le secteur de la construction (le nombre d’entreprises y a augmenté de moitié : + 49%), en plein essor entre 2000 et 2008. Malgré le recul d’activités qui frappe l’artisanat du bâtiment depuis 2012, certaines activités liées aux marchés de l’isolation thermique, de la construction-bois, demeurent motrices en termes de créations d’emplois.

L’artisanat de services connaît de même une forte progression du nombre de ses entreprises (+44%), notamment les services de nettoyage de bâtiments (le nombre d’entreprises a plus que doublé), les soins de beauté, les activités de réparation d’ordinateurs et d’équipements de communication ou de désinfection/désinsectisation. Les rares activités de service en recul sont la blanchisserie et la cordonnerie.

Dans l’artisanat alimentaire, les métiers de bouche, qui étaient malmenés depuis les années 1960 et la massification de la distribution alimentaire, sont en voie de stabilisation depuis 2005 environ. On constate même une hausse de l’emploi salarié ces dernières années dans la boulangerie et la boucherie. Ce rebond s’inscrit dans le retour en force des achats de proximité, alors que les circuits des hypermarchés et supermarchés connaissent un tassement historique de leurs parts de marché. Une autre activité est du reste en très forte croissance, la restauration mobile/fabrication de plats à emporter, portée par le boom de la consommation nomade et du « prêt à consommer ». Quelques activités de niche, comme la fabrication de bières ou la conservation de fruits, se développent également.

Nombre d’entreprises dont l’activité principale est artisanale (en milliers)

| Secteurs de l’artisanat | 2003 | 2005 | 2010 | 2011 | 2012 | 2013 | 2014 |

| Alimentation | 78 | 78 | 84 | 87 | 89 | 92 | 97 |

| Fabrication | 122 | 118 | 121 | 123 | 124 | 128 | 133 |

| BTP | 316 | 337 | 424 | 443 | 453 | 472 | 465 |

| services | 199 | 206 | 252 | 268 | 276 | 288 | 304 |

| Total | 715 | 739 | 881 | 921 | 942 | 980 | 999 |

L’artisanat de fabrication est celui qui connaît la trajectoire la plus difficile. Sans surprise, le processus de désindustrialisation touche en effet les TPE artisanales, la crise économique n’ayant qu’accéléré un processus d’érosion largement engagé. Dans ces secteurs, le maintien du nombre d’entreprises ne doit pas faire illusion, plus de 20% des emplois salariés ayant été perdus depuis 2000. Trois secteurs d’activité sont particulièrement touchés : la fabrication de meubles, le textile-habillement et les activités du papier et de l’imprimerie. N’échappent à cette spirale descendante que quelques activités de sous-traitance industrielle (la fabrication de structures métalliques, l’installation-réparation de machines) ou des niches émergentes comme la dépollution ou la fabrication de textiles techniques. Comment dès lors ne pas intégrer ce monde de TPE artisanales, qui représentent aujourd’hui en nombre 79% des entreprises de l’industrie manufacturière, dans les réflexions en cours en faveur d’une politique de réindustrialisation ?

Emploi : un retour de l’emploi indépendant, au détriment de l’emploi salarié ?

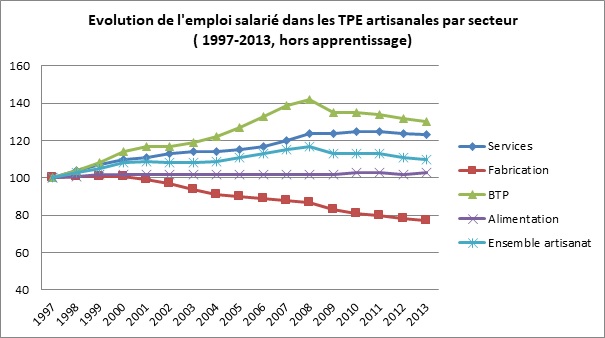

La progression du nombre d’entreprises entre 2000 et 2007 s’est accompagnée d’une forte création d’emplois : selon les données du ministère de l’Economie, des Finances et de l’Industrie[viii], près de 400.000 emplois (salariés et non salariés) ont été créés entre 2000 et 2008, principalement dans le bâtiment et les services.

Depuis 2008, cette évolution est stoppée et les contrecoups de la crise économique sont bien visibles sur l’emploi salarié (selon les données de l’ACOSS-URSSAF, plus de 120.000 emplois salariés –hors apprentis- ont été perdus, principalement dans l’artisanat du BTP – pour environ 75000- et de fabrication -pour 45000), alors qu’on observe parallèlement une augmentation de l’emploi non salarié, à travers les micro-entrepreneurs.

L’impact de la crise sur l’activité et l’emploi a été fort en 2009[ix], puis à compter de 2012. Une étude sur les pratiques et besoins de financement des entreprises artisanales menée en 2013 par l’Institut Supérieur des Métiers[x] a confirmé la détérioration des marges dans près d’une entreprise artisanale sur trois et l’importance des reports d’investissement. Ce climat économique morose s’est poursuivi en 2014, conduisant d’ailleurs à une hausse des défaillances et à des records de sinistralité parmi les TPE de moins de 10 salariés en 2013 et 2014[xi].

En conséquence, les entreprises artisanales employeuses ont été nombreuses à réduire leurs effectifs. La destruction d’emplois salariés s’observe également à travers la baisse du nombre d’entreprises artisanales employeuses, qui chute de 6000 enttités entre 2009 et 2014, alors que le nombre d’entreprises artisanales unipersonnelles explose (passant de 48500 en 2009 à 759000 en 2014).

Evolution du nombre d’entreprises artisanales (par tailles, en milliers)

| 2009 | 2014 | |

| Sans salarié | 485 | 759 |

| De 1 à 9 salariés | 416 | 410 |

| De 10 à 19 salariés | 40 | 39 |

| Plus de 20 salariés | 15 | 16 |

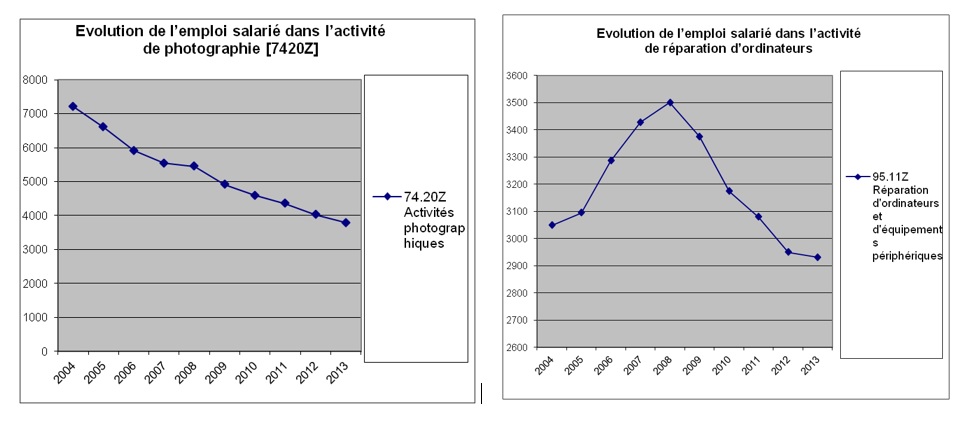

Le développement accéléré d’auto-emplois, à travers les micro-entrepreneurs, a-t-il fragilisé le tissu d’entreprises ? Est-il en cause pour expliquer la baisse des emplois salariés, ainsi que le considèrent les organisations représentatives de l’artisanat ? Ou bien, le régime du micro-entrepreneur est-il un refuge pour des salariés ayant perdu leur emploi ? A défaut de pouvoir répondre à cette question, la corrélation entre la hausse de l’emploi indépendant et la destruction d’emplois salariés est évidente dans les activités concentrant une forte proportion de micro-entrepreneurs comme la photographie ou la réparation d’ordinateurs (plus de 70% des immatriculations y sont portées par des micro-entrepreneurs).

La baisse de l’emploi salarié dans les entreprises artisanales entraîne par ailleurs la chute du nombre d’apprentis formés. En effet, ce sont principalement les entreprises artisanales employeuses qui accueillent des apprentis[xii] (la propension à former[xiii] n’est que de 5% parmi les entreprises sans salarié, contre 26% des entreprises de 1à 2 salariés, 32% des 3-5 salariés, 43% des 6-9 salariés…).

L’impact est également important pour ce qui concerne la capacité de l’artisanat à transmettre er conserver les compétences des métiers. Il suffit pour s’en convaincre d’observer le phénomène à l’œuvre dans l’artisanat de fabrication, où le nombre annuel d’apprentis formés a été divisé par trois entre 1999 et 2012 (passant de 33700 à 13400). Les métiers de l’artisanat de fabrication (comme les régleurs, chaudronniers, techniciens de production, ouvriers de l’impression, du textile et du cuir) sont pourtant parmi les plus en tension, selon les résultats de l’enquête Besoins de Main d‘Œuvre de Pôle Emploi/Credoc[xiv].

La tendance à la diminution de l’apprentissage artisanal, si elle se confirmait, aurait plus globalement un impact négatif sur cette filière de formation, puisque l’artisanat forme encore aujourd’hui près de 40% des apprentis français (près de 170.000 sur un total de 440.000 en 2013).

Trois modèles économiques d’entreprise et une dynamique de développement à restaurer

Un enjeu majeur de l’artisanat dans l’après-crise va donc être de retrouver le chemin du développement et de la structuration de petites entreprises.

Le modèle de l’entreprise unipersonnelle devient en effet prédominant. Il y a certes toujours eu dans l’artisanat une part importante d’artisans travaillant seuls, soit parce que l’activité le permet (à l’exemple du métier de taxi), soit par nécessité (un volume d’activité trop faible pour pouvoir embaucher), soit par choix (selon les études réalisées précédemment par l’ISM auprès des créateurs d’entreprises artisanales, un créateur sur deux démarre seul son activité par choix[xv]).

Ces entreprises sont toutefois de plus en plus nombreuses : 62% des entreprises artisanales n’avaient pas de salarié en 2014, contre 49% en 2008 et 43% en 2000. Aujourd’hui, l’ « artisan solo » est dans un cas sur deux environ un micro-entrepreneur . Ce mode d’organisation n’est plus le stade « primitif » de l’entreprise (94% des créateurs d’entreprises ont démarré leur affaire « seuls » en 2014, contre 81% en 2008 et 76% en 2000[xvi]). Le régime du micro-entrepreneur installe en effet un modèle d’entreprise « malthusienne », le franchissement d’un plafond de chiffre d’affaires conduisant à une sortie du régime et à l’abandon des avantages fiscaux et sociaux qui lui sont liés. La contradiction de ce régime avec le concept d’entreprise (pas de risque financier, peu de revenus dégagés….) a bien été mis en avant par Nadine Levratto et Evelyne Serverin[xvii], selon qui « l’autoentrepreneur n’est finalement qu’entrepreneur de lui-même ».

Au-delà de l’effet d’aubaine de ce régime qui incite « à ne pas grandir », les conditions d’installation des micro-entrepreneurs hypothèquent généralement d’emblée tout schéma de développement ultérieur. Selon l’enquête INSEE/SINE[xviii], plus de 75% des micro-entrepreneurs ont ainsi créé une activité artisanale avec un apport inférieur à 2000 euros (et même pour la moitié d’entre eux, inférieur à 500 euros). Plus globalement, en 2011, un quart des entreprises individuelles sans salarié de l’artisanat affichaient des fonds propres négatifs[xix].

Il n’est donc pas étonnant que la trajectoire de développement de ces entreprises unipersonnelles, qui les amenait généralement à structurer des emplois au cours des deux premières années d’exercice, soit grippée. La phase de primo-développement permet ainsi généralement d’atteindre le modèle économique traditionnel de l’entreprise artisanale, autour d’un effectif variant entre 1 et 4-5 salariés selon les secteurs, ce développement modéré permettant au dirigeant de conserver une place centrale dans le processus de production. C’est ce modèle d’entreprises qui semble s’éroder aujourd’hui.

Le troisième modèle économique de l’entreprise artisanale est celui de la TPE ayant poursuivi sa croissance au-delà de ce premier seuil d’équilibre économique. 10% des entreprises artisanales sont concernées actuellement, dont 4% dépassent les 10 salariés. Dans ce modèle d’entreprise, le dirigeant doit adopter une posture de manager et abandonner progressivement sa fonction de pivot à l’atelier.

Cette capacité de l’artisanat à générer des PME est généralement ignorée. Environ 55000 entreprises artisanales ont ainsi plus de 10 salariés. Elles représentent 37% des entreprises de 10 à 19 salariés du secteur marchand (alors que l’artisanat ne « pèse » que 28% des entreprises sans salarié du secteur marchand). Pour ces entreprises, la croissance de l’emploi se fait généralement dès les premières années : toujours selon l’enquête Insee/Sine citée précédemment, 2% des entreprises artisanales créées en 2006 dépassaient les 10 salariés 3 ans après.

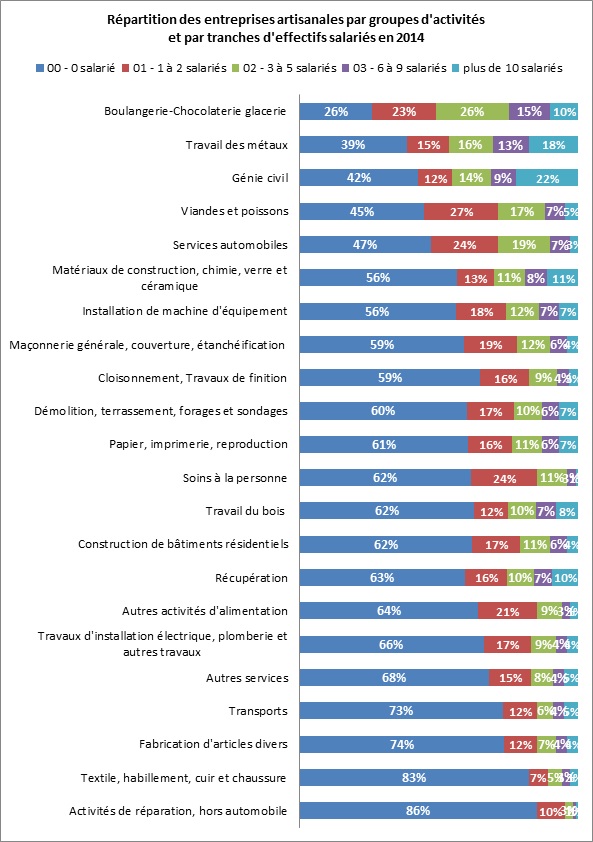

Certes l’activité commande souvent le modèle économique comme le montre le tableau suivant : les secteurs ayant la plus forte proportion d’entreprises de plus de 6 salariés sont la boulangerie-pâtisserie, le travail des métaux et l’artisanat de travaux publics (le génie civil).

Les entreprises artisanales de métiers de bouche figurent parmi les plus employeuses de l’artisanat. Malmenées par la massification de la distribution alimentaire, ces entreprises –certes moins nombreuses- ont ainsi grossi en taille, notamment pour être en mesure de proposer une diversité de produits (à l’exemple des boulangeries, qui proposent également des produits de pâtisserie, des plats cuisinés…). L’évolution de leur modèle organisationnel préfigure sans doute la trajectoire qui sera suivie dans d‘autres secteurs en recherche du bon seuil de rentabilité.

Dans l’artisanat de fabrication, les situations sont plus contrastées. Dans le secteur du « travail des métaux », un tiers des entreprises ont plus de 6 salariés. Inversement, dans les secteurs de la fabrication de meubles et du textile-habillement, plus de 80% des entreprises sont unipersonnelles.

La dynamique de développement dépend enfin du profil de dirigeant. La diversification des parcours observés parmi les créateurs d’entreprises artisanales la décennie passée devrait amener plus de profils « développeurs » dans l’artisanat. En 2010, un quart des créateurs de l’artisanat étaient diplômés de l’enseignement supérieur[xx] (contre 16% en 2006). Ils sont familiers de la PME et d’autres mondes économiques: au moment de l’installation, un sur deux a acquis son expérience professionnelle en dehors de l’artisanat.

Il reste enfin à rappeler que le développement prend des formes variées dans l’artisanat[xxi], la croissance organique n’étant pas toujours privilégiée. Les dynamiques de développement par constitution de plusieurs établissements restent limitées (elles concernent moins de 5% des entreprises) et sont concentrées sur quelques activités comme les métiers de bouche (l’entreprise disposant en général d‘un laboratoire unique de fabrication et de plusieurs établissements de vente), les services funéraires, les transports, la blanchisserie-teinturerie et le commerce de fleurs. Par ailleurs, 4% des créateurs d’entreprises artisanales sont aujourd’hui des multi-entrepreneurs, à la tête de plusieurs entreprises.

L’artisanat reste la « première entreprise » dans les territoires

Ces évolutions sectorielles et organisationnelles ont-elles une déclinaison territoriale ? Forte de son tissu et de sa démographie, l’entreprise artisanale a tout d’abord densifié son maillage des territoires (le nombre d’entreprises augmentant plus vite que la population). On observe néanmoins la permanence d’une ligne ouest-est séparant le territoire métropolitain en deux : au nord des territoires de plus faibles densités artisanales, mais où la taille moyenne des entreprises artisanales sera plus élevée (la région de plus faible densité est le Nord, avec une moyenne de 119 entreprises artisanales pour 10000 habitants) ; au sud, des densités plus élevées (avec un maximum atteint en Haute-Corse avec 351 entreprises artisanales pour 10.000 habitants). Cette forte densité est également constatée dans les départements de l’Outre-mer. Les densités sectorielles suivent globalement cette même ligne de démarcation.

Source : Insee, base de données « démographie des entreprises », champ marchand non agricole » – Insee, recensement de la population – traitement ISM. Champ : ensemble des entreprises artisanales, y compris les micro-entrepreneurs.

Le développement du tissu artisanal évolue à des rythmes différents selon les régions. Les régions du sud-méditerranée et des DOM (hormis la Guadeloupe) affichent la croissance la plus élevée. Dans la partie septentrionale, les dynamiques sont plus contrastées : ce sont les territoires de l’Alsace et de la Lorraine qui ont connu l’augmentation la plus importante de leur nombre d’entreprises artisanales. Les régions les moins dynamiques en matière entrepreneuriale sont l’Auvergne et le Limousin.

L’artisanat se maintient en milieu rural et progresse dans les grandes agglomérations. L’artisanat, majoritairement inscrit dans l’économie résidentielle (80% de ses entreprises sont positionnées sur des marchés de proximité, principalement en direction d’une clientèle de particuliers) présente une répartition territoriale en correspondance avec celle de la population : 25% des entreprises étaient localisées en 2012 en communes rurales (et 23% de la population). On constate également, sur la décennie passée, un meilleur déploiement de l’artisanat dans les grandes agglomérations et en région Ile-de-France, où il était moins présent jusqu’alors, proportionnellement à la population. Certaines activités conservent une implantation plus rurale, comme la fabrication de produits alimentaires (hors métiers de bouche), la maçonnerie générale, le travail du bois et la fabrication de meubles. D’autres sont en revanche spécifiquement urbaines, comme l’imprimerie, la prothèse dentaire ou la bijouterie.

Fortement ancrées dans les territoires et dépendantes des marchés locaux, les entreprises artisanales sont également très sensibles à l’évolution de leur environnement économique : on constate ainsi que l’effet de la crise sur l’emploi salarié varie de façon importante d ‘une région à l’autre. La baisse des emplois salariés entre 2008 et 2013 a été de -12% en Languedoc-Roussillon, Picardie et Lorraine. Les régions les plus épargnées sont l’Ile-de-France (–1%), la Corse (-1%) et l’Alsace (-3%).

Outre l’économie résidentielle, dont relèvent 80% des entreprises artisanales, les édiles locaux peuvent également s’appuyer sur l’artisanat de fabrication pour développer l’économie productive, voire le potentiel d’exportations du territoire (un exportateur sur trois en France est une entreprise artisanale[xxii]). De nombreux pôles territoriaux de compétences subsistent en effet, souvent anciens et liés à la présence d’une ressource locale (le bois, la terre), d’une compétence (la mécanique de précision pour le décolletage en Haute-Savoie), ou d’un marché (la prothèse médicale dans le contour méditerranéen). Certains de ces pôles sont bien connus (la salaison dans les Ardennes, la coutellerie à Thiers, la fabrication textile en Haute-Loire, la fabrication de meubles dans les Vosges ou dans les Pyrénées Atlantiques, la lutherie à Paris ou dans les Vosges….). On observe de même le maintien d’un tissu d’entreprises artisanales de sous-traitance industrielle, fortement polarisé en Rhône-Alpes, dans les départements du Nord, de l’Alsace, de la Moselle, de Seine-Maritime, de Loire-Atlantique, de Seine-et-Marne, de Gironde, de Haute-Garonne et des Bouches-du-Rhône.

Conclusion : l’artisanat, un colosse aux pieds d’argile ?

Fort d’une attractivité et d’une modernité retrouvée, l’artisanat est confronté à un enjeu majeur, celui du développement de ses entreprises. Nous l’avons montré, la structuration de petites entreprises est plus que jamais nécessaire pour pérenniser le schéma séculaire de transmission des compétences et de professionnalisation des jeunes, asseoir la pérennité du secteur et alimenter également le tissu de PME. Or, les nouvelles entreprises créent moins d’emplois salariés : 87% des salariés (et des compétences de l’artisanat) sont employés dans les entreprises de plus de trois ans, 56% le sont dans des entreprises de plus de 10 ans[xxiii].

Ce problème de développement n’est pas lié seulement à la crise économique qui a fragilisé un tiers du tissu artisanal. D’autres transformations sont à l’œuvre : le processus de désindustrialisation frappe l’artisanat de fabrication qui a perdu un quart de ses emplois salariés depuis 2000, alors que se développent les activités de services. L’entrepreneuriat est également en pleine mutation : suite aux différentes réformes visant à simplifier les modalités de création d’entreprises, les micro-entrepreneurs – des artisans « travailleurs indépendants » – se substituent de plus en plus aux formes traditionnelles d’exercice des métiers.

Or, dans de nombreuses activités, une taille croissante est requise, que ce soit pour investir dans des technologies coûteuses (c’est le problème aujourd’hui posé à l’artisanat de l’imprimerie ou de la prothèse dentaire), pour répondre aux exigences de services ou pour pouvoir accéder à de nombreux marchés (comme les marchés de rénovation énergétique).

La sortie de crise et le retour attendu d’une activité plus dynamique devraient améliorer les performances économiques des entreprises et restaurer leur rentabilité. La crise, en tant qu’accélérateur de changement, a souvent poussé les entreprises artisanales à innover dans leur offre de produits, de prestation, et à repartir à la conquête de nouveaux marchés.

Les opportunités sont de fait nombreuses pour les entreprises artisanales, nonobstant la baisse du pouvoir d’achat des consommateurs qui par sa durée a modifié sans doute durablement les comportements de « consommation de masse ». Parmi les signaux favorables, le premier est le retour en grâce des achats de proximité et la recherche de personnalisation. Or, sur le terrain de la proximité spatiale et relationnelle, du « sur mesure », les entreprises artisanales détiennent des avantages comparatifs, tant en matière de compétences, de flexibilité et d’innovation.

Un autre indicateur favorable à l’artisanat est le regain d’intérêt du grand public pour le geste et les « règles de l’art des métiers », comme en témoigne notamment la grande écoute des nombreuses émissions télévisées consacrées à la mise en scène de métiers (pâtisserie, cuisine, coiffure, bâtiment….).

L’artisanat est également naturellement bien positionné pour répondre à la recherche croissante de transparence, de traçabilité des produits et de qualité de vie. Ses produits sont du reste associés à l’image de la marque « France » en tant que vecteurs naturels du « savoir-vivre à la française ». Il répond enfin au souci de territorialité de la production, de « made in France ».

Il reste donc aux entreprises à tirer profit de ces opportunités, tout en répondant à une autre exigence : celle du « juste » prix, au regard de la qualité du produit, du service associé ou de sa rareté. Les marchés sont nombreux à conquérir : pour ne citer que les principaux, ceux de l’efficacité énergétique, de l’économie verte, de la réparation ou de la silver-économy.

[i] L’artisanat est juridiquement défini par la loi l96-603 du 5 juillet 1996 : relèvent ainsi de l’artisanat toutes les entreprises exerçant, à titre principal ou secondaire, l’une des 500 activités de fabrication, de transformation, de réparation, ou de prestation de services définies par Arrêté du 10 juillet 2008 relatif à la Nomenclature d’activités françaises du secteur des métiers et de l’artisanat). D’autres conditions sont posées pour relever de l’artisanat : être immatriculé au Répertoire des métiers, économiquement indépendant, ne pas employer plus de 10 salariés lors de la création (cette dernière disposition ne s’appliquant pas en Moselle, Bas-Rhin et Haut-Rhin).

[ii] BOUTILLIER Sophie- L’entreprise artisanale, entre l’entrepreneur et la grande entreprise.- in : Artisanat, la modernité réinventée.- Paris : L’Harmattan, 2006.- pp.17-37. (Marché & Organisations. Cahiers d’économie et de gestion de la Côte d’Opale)

[iii] ELIE, Catherine- Tableau Economique de l’Artisanat, Institut Supérieur des Métiers, 2014.

[iv] Le régime de l’« auto-entrepreneur », créé en 2009, s’applique aux personnes physiques dont l’entreprise individuelle remplit les conditions du régime fiscal de la micro-entreprise. Il offre des formalités de création d’entreprises allégées ainsi qu’un mode de calcul et de paiement simplifié des cotisations sociales et de l’impôt sur le revenu. Les contestations des organisations socio-professionnelles de l’artisanat ont conduit le gouvernement à aménager ce régime devenu celui du « micro-entrepreneur » en 2014. Le chapitre » II : Dispositions relatives aux entrepreneurs bénéficiant du régime prévu à l’article L. 133-6-8 du code de la sécurité sociale article 24 » de la loi Pinel vise ainsi à limiter l’effet de concurrence déloyale du régime vis-à-vis des formes plus classiques d’entreprises (loi n°2014-626 du 18 juin 2014 relative à l’artisanat, au commerce et aux très petites entreprises.- in : JO – Lois et Décrets, n°140, 19/06/2014, 27p.).

[v] Loi du 1er août 2003 pour l’initiative économique (dite loi Dutreil)

[vi] ACOSS – Bilan du dispositif auto-entrepreneur à fin mai 2014.- in : Acoss – communiqué de presse, 01/08/2014, 19p.-

[vii] Rapport du nombre des créations d’entreprises d’une année au stock d’entreprises au 1er janvier de cette même année.

[viii] Voir les éditions 2002 à 2014 des « chiffres clés de l’artisanat » publiées par le Ministère de l’Economie, des Finances et de l’Industrie.

[ix] Voir à ce sujet la Lettre trimestrielle de conjoncture de l’UPA – Les métiers de l’artisanat et du commerce de proximité – 1er trimestre 2015.- in : Lettre trimestrielle d’information des Métiers de l’Artisanat, n°50, 01/04/2015, 10p.-

[x] ELIE Catherine et CAVALLO Nicolas – Pratiques et besoins de financement des entreprises artisanales.- Paris : ISM, 2014.- 111p.(Etudes et recherches).-

[xi] ALTARES – Bilan 2014 – Défaillances et sauvegardes d’entreprises en France.– in : Site Altares, 23/01/2015, 59p.-

[xii] ELIE Catherine et BOTHA Sophie – Tableau de bord de l’apprentissage artisanal – Année scolaire 2012-2013.- Paris : ISM, 2014.- 98p.(Etudes et recherches (ISM).-

[xiii] La propension à former des apprentis est calculée par le ratio « apprentis employés dans les TPE artisanales de moins de 20 salariés » sur le stock total de TPE actives du secteur.

[xiv] CREDOC, exploitation de l’enquête BMO sur le champ des TPE artisanales. Cette enquête montre que plus de 75% des projets d’embauche sont jugés difficiles dans ces métiers.

[xv] Voir notamment Les nouveaux entrepreneurs de l’artisanat de production – Caractéristiques et besoins d’accompagnement.- Paris : ISM, 2010.- 94p.(Etudes et recherches).-

[xvi] Source : INSEE, base de données « démographie des entreprise s ».

[xvii] Être entrepreneur de soi-même après la loi du 4 août 2008 : les impasses d’un modèle productif individuel / Levratto Nadine.- in : Revue internationale de droit économique, 2009/3 –

[xviii] Réalisée par l’INSEE tous les quatre ans, l’enquête SINE est un système d’observation d’une génération de nouvelles entreprises (les entreprises créées au cours du premier semestre d’une année donnée sont enquêtées sur la base d’un large échantillon). L’enquête menée auprès de la génération 2010 a permis de caractériser pour la première fois les micro-entrepreneurs (anciennement auto-entrepreneurs). Un traitement a été réalisé sur le champ de l’artisanat.

[xix] [xix] ELIE Catherine et CAVALLO Nicolas – Pratiques et besoins de financement des entreprises artisanales.- Paris : ISM, 2014.- 111p.(Etudes et recherches).

[xx] INSEE, Enquête SINE 2010.

[xxi] PICARD Christian et THEVENARD-PUTHOD Catherine Growth strategies used by the craft firm: a choice mainly determined by the entrepreneur profile.– in : 7th AGSE International Entrepreneurship Research Exchange, 05/02/2010, 13p.- (D3040/N°17288).-

[xxii] ISM et Université de Savoie – Les exportateurs de l’artisanat : portrait et trajectoires de développement sur les marchés internationaux – Rapport d’étude [en ligne].- Paris : ISM, 2012.- 83p.(Etudes).-

[xxiii] Source : DADS 2012,fichier entreprises, traitement INSEE – Base : ensemble des emplois salariés des entreprises de moins de 20 salariés